こんにちは ねこの静六です。

今回はこれから将来に向けた資産運用を始める場合何から始めるのがよいか?という事について書きたいと思います。

まず資産とは何か?

資産とはお金を増やしてくれるものになります。

例えば、株式、債券、不動産、GOLDなどのコモディティ、預金といったものが資産と言えます。

ただし、預金については物価の上昇率以上の金利が付かないと資産とは言えません。

物価上昇率を年2%とすると100円の商品Aは来年102円になります。預金金利が1%あったとすると預金100円が来年には101円になるので、今年預金100円で買えた商品Aは次の年には購入できなくなります。こういう状況になると預金は101円になっても実質お金の価値が下がっている事になります。

長期投資家として確実に成長するための手順

ここからは長期投資家として確実に成長するための手順を書いていきます。

資産運用の基礎作り編

何事においてもそうですが、物事を大きく成し遂げるためには基礎を作る事が大切です。以下にまず基礎作りとして押さえておくべき点を書きたいと思います。

- ①広い投資対象に分散投資する事を考える

一つの投資対象だけではなく複数の投資対象に投資する事を考える。リターンは平均だが、リスクを取りすぎる心配が無い。結果、投資成績を気にしすぎる必要が無い。

- ②時間も分散して少しずつ定額を投資する事を考える

投資のタイミングが良いか悪いかの正確な結論は、未来にしかわかりません。ですので、毎月・定額を投資する事で購入タイミングによるパフォーマンスの悪化を防ぎます。

- ③長い目で見ればずっと成長を続けている分野・投資対象を見つける

当たり前ですが、投資で結果を出すためには長い目で見て成長し続ける分野に投資する事が必須です。

- ④投資を維持するためのコストが安いものを選択する

投資をするためには、投資資金以外にも運用に対するコストがかかってきます。

- 株式であれば売買手数料がかかる事がある

- 投資信託であれば信託報酬(自分に変わって運用してもらえる事に対するコスト)がかかる

- 投資対象を選択する為の時間的コスト(考える時間)

- 不動産であれば維持管理費・空室による機会損失コスト

他にもまだまだありそうですが、基礎的な部分の投資においては出来るだけコストが安く済ませたいですね。

基礎は以上です。①②③④の条件に見合う投資対象を見つける考えが出来れば基礎は終了です。

条件に見合う投資対象は何か?

では、先ほどの条件

- 広い投資対象に分散投資する事を考える

- 時間も分散して少しずつ定額を投資する事を考える

- 長い目で見ればずっと成長を続けている分野・投資対象を見つける

- 投資を維持するためのコストが安いものを選択する

を満たす投資対象はどんなものがあるのでしょうか?

私の今までの経験で結論を申し上げると

投資信託の楽天・インデックス・バランス・ファンド(株式重視型)に定期積立する事

が一番当てはまっていると思います。

理由は楽天・インデックス・バランス・ファンド(株式重視型)が

- 世界全体の株式と世界全体の債券に対して(7:3)の割合で投資している

- 信託報酬(資産の運用管理費用)が年率0.233%

- 購入手数料はノーロード(無料)

- 積立NISA対象

といった性質をもった投資信託だからです。

世界全体の株式とは【VT】バンガード・トータル・ワールド・ストック ETF

世界全体の債券とは【BNDW(BND50%+BNDX50%)】バンガード・トータルワールドボンドETF

という投資信託にそれぞれ投資を行っています。要は2つの投資信託をセット購入していることになります。

バンガードとはアメリカの投資会社の名前で投資家ならば知らない人がいない位有名な優良企業です。バンガードが嫌いな日本人投資家は多分いません。

世界経済全体は長い目で見れば成長を続けていますので、世界全体に対して投資する事より安心な投資は中々無いと思います。

ちなみに投資信託名に「楽天」と言う名前が入っていますが、楽天証券でなくてもSBI証券やAUカブドットコム証券などでも取り扱っているので購入が出来ます。

先ほど積立NISAという言葉が出てきましたので以下で解説します。

積立NISAとは

積立NISA(少額投資非課税制度)金融庁が認めた投資信託の中から購入する事を条件に年間40万円の投資分について20年間運用益非課税となる制度です。

積立NISAは毎年40万円ずつ20年間で800万円分の投資が20年非課税対象になります。素晴らしいですね。

例えば積立NISAで40万円分の投資信託を購入し、年率4%で配当金などもそのまま再投資し、20年間全く手を付けず運用すると評価額が87万5000円となり、87万5000円-40万円=47万5000円の利益になります。通常ならこの47万5000円に約2割の税金がかかりますが、それが積立NISAだと非課税になります。

積立NISAは証券会社に口座を開設した際に一緒に作れます。

楽天・インデックス・バランス・ファンド(株式重視型)が適すると思う理由をもう少し詳しく説明。

長期投資家として確実に成長するための基礎作りの投資対象の私の極論は

楽天・インデックス・バランス・ファンド(株式重視型)を積立NISA口座で定期購入を行う!

事です。

では私が楽天・インデックス・バランス・ファンド(株式重視型)を選んだ理由をもう少し詳しく見たいと思います。

以下にグラフが3つあります。それぞれ異なるポートフォリオ(金融商品の組み合わせ)を示しています。

ポートフォリオ1:(株、アメリカ債券、GOLD、不動産)4つの資産に投資。

ちなみにこちらは私があるロボアドバイザー大手の会社で長期積立投資の無料診断を行った際に導き出されたポートフォリオの結果です。下の図を見るとわかりますが株式・債券・GOLD・不動産の4資産に対して6つの投資信託に分散投資しています。

ポートフォリオ2:世界中の株式に100%投資

こちらは【VT】バンガード・トータル・ワールド・ストック ETFという世界全体の株式に投資する投資信託です。この投資信託1つで世界全体の株式に分散投資出来る優れた商品で日本でもとても人気がある商品です。

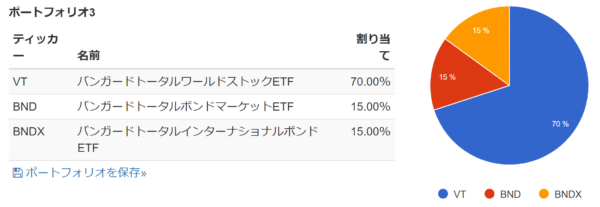

ポートフォリオ3:世界中の株式【VT】に70%、世界中の債券【BNDW】に30%投資〈BNDW≒(BND50%+BNDX50%)〉

ややこしい英文字がいくつか入っていますがこちらは私が基礎的な資産運用に一番良いと思っている楽天・インデックス・バランス・ファンド(株式重視型)の事を示しています。

先ほどのVTという世界中の株式を70%、世界中の債券に30%の割合で投資します。

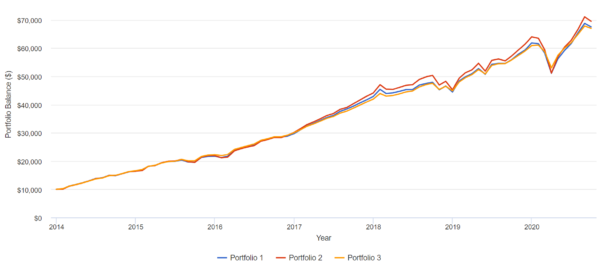

上のチャートは先ほどのポートフォリオ1~3を

- 期間2014年1月~2020年9月30日

- 初期投資10000ドルその後毎月500ドルを追加投資

- 配当金も再度投資する

- 年1回ポートフォリオの割り当てを元の割合になる様調整

以上の条件で運用した結果です。

結果各ポートフォリオにおける年率のトータルリターンは

- ポートフォリオ1は 年率6.47%

- ポートフォリオ2は 年率7.09%

- ポートフォリオ3は 年率6.39%

となりました。

年平均6.4~7%も資産が増えれば現在預金金利がほとんどない事を考えればばかなり良いです。

チャートをみるとわかりますが、2014年~2020年9月の期間では3つの内どのポートフォリオを選択しても成績がそれほど変わらなかった事がわかります。資産運用の基礎作りなのでこの中で分散が出来ていて運用コストが安く、投資に時間がそれほどかからないものを選択すればよいと思います

- ポートフォリオ1株式・債券・GOLD・不動産の4資産に対して6つの投資信託の買い付けは現実的か?

①自力で購入の場合

この6つの投資信託を証券会社を通してアメリカから購入する事は可能です。ちなみにこのポートフォリオのバランスを維持したまま購入した場合は年間の信託報酬(資産の運用管理費用)は0.1%程度と安く済みますが、資産運用の基礎作りにしては手間と時間がかかりすぎると思います。

②ロボアドバイザーに任せる

実はこのポートフォリオは私があるロボアドバイザー大手の会社で長期積立投資の無料診断をした時に出てきたポートフォリオの結果です。ですのでロボアドバイザーに任せれば、この6つの投資信託を自動で購入・バランスの見直しも行ってくれます。しかし、コストがとても高く、先ほどの年間の信託報酬0.1%とは別にロボアドバイザーの経費としてさらに年間1%がかかってきます。年間6%台のトータルリターンの内1%も持っていかれるとかなり厳しい様に思います。また、ロボアドバイザーの中でも積立NISAやNISAに対応していないサービスは投資に利用するに値しないと考えています。折角の資産運用の基礎部分はしっかり税金控除したいです。

- ポートフォリオ2全世界の株式だけで投資は良いのか?

楽天・全世界株式インデックス・ファンドという投資信託が【VT】いう投資信託の日本版になります。信託報酬は年間0.212%のみです。経費はかなり安いですし、つみたてNISAにも対応しています。積立投資はVTだけの運用で良いという方も多いですが、世界分散はされていても100%株式である事が少しだけ気になります。

- ポートフォリオ3全世界の株式と全世界の債券に投資

ポートフォリオ3は楽天・インデックス・バランス・ファンド(株式重視型)の事を示しています。信託報酬は0.233%で先ほどのポートフォリオ2の信託報酬とほとんど変わりません。積立NISA対応ですし、ポートフォリオのバランスも勝手にしてくれます。チャートの図の所で記載した通り、トータルリターンは少し劣りましたが、株式と債券に分散出来る事を考えれば、長期投資の基礎部分はこれで良いと私は思いました。

ここまでで長期投資家としての資産運用の基礎作りは終了です。まとめると

ここまでの私の考えを簡潔にまとめると

- 証券会社で口座を開き積立NISAの申し込みを行う。

- 楽天・インデックス・バランス・ファンド(株式重視型)を積立NISA口座で積立購入する

以上です。後は自動的に基礎部分の投資は継続してくれます。

ここまでの内容を結論だけ書けばめちゃくちゃ簡単です。最初はまずしっかりした基礎作りに適した投資先に簡潔に投資する事をおすすめします。

そこから先は投資の勉強をして自分のリスクの許容範囲を知り、資産運用の基礎部分を下記のような投資信託へ変更して行っても良いと思います。

以外で資産運用の基礎部分を作りやすい投資信託

- eMAXIS Slim 米国株式(S&P500) (アメリカの代表大型株500銘柄)

- 楽天・全米株式インデックス・ファンド(アメリカ株全体)

- eMAXIS Slim 全世界株式(オール・カントリー)(世界全体の株)

- 楽天・全世界株式インデックス・ファンド(世界全体の株)

楽天・インデックス・バランス・ファンド(株式重視型)(世界全体の株+世界全体の債券)と比べれば上記に挙げた銘柄が少しだけ投資対象が狭い事がわかると思います。的を絞った分だけリターンも大きくなる可能性もあります。

また、日本株やアメリカ株の個別株投資で大きく利益を狙って投資しても良いと思います。ただし基礎部分の資産に大きな影響が出ない程度の資金にしておきます。

このようにして資産運用を始めていくことでもし投資の勉強が出来てなくても基礎部分は作り上げられていきますし、勉強する事でより自分に適した資産運用の基礎に変更する事も可能です。さらにリスクを取った個別株投資をする場合でも基礎部分が安心材料となり、すぐに売ったり買ったりとあわてる必要もなくなります。いかにメンタルを保って投資が出来るかが、成功のカギだと思います。

基礎部分の資産運用の開始と共に世界一の経済国アメリカの投資情報も同時に勉強し始める事をおすすめします。長い間情報に触れているほど相場観が養われ、いざ投資する際の感覚がとても鋭くなります。

資産運用を始めて、その資産が自分の目標とする人生の助けになれば最高ですね。

今日もありがとうございました。

私は楽天証券の証券口座を利用しています。楽天証券はお得に楽天ポイントを貯めたい方や扱いやすさ、取り扱いのある商品の種類といった部分でもお勧めできる証券会社です。

コメント